Bisher haben in Deutschland kaum digitale Lösungen Eingang in die Regelversorgung gefunden . Ein Grund für die geringe flächendeckende Diffusion von eHealth-Lösungen in Deutschland sind fehlende Geschäfts- und Finanzierungsmodelle. Je nach Sektor können die Anwendungen bisher nach verschiedenen Systematiken vergütet werden .

Es wird zwischen erstem Gesundheitsmarkt und zweitem Gesundheitsmarkt unterschieden. Ersterer umfasst die “klassische” Gesundheitsversorgung und wird getragen durch die Gesetzliche Krankenversicherung (GKV), Private Krankenversicherung (PKV), Pflegeversicherung und z.T. Rentenversicherung. Der zweite Gesundheitsmarkt bezeichnet hingegen die Summe der nicht gesetzlich abrechenbaren Leistungen. Die Leistungen werden hier durch Privatnutzerinnen und -nutzer finanziert und sind somit nicht geregelt abrechenbar .

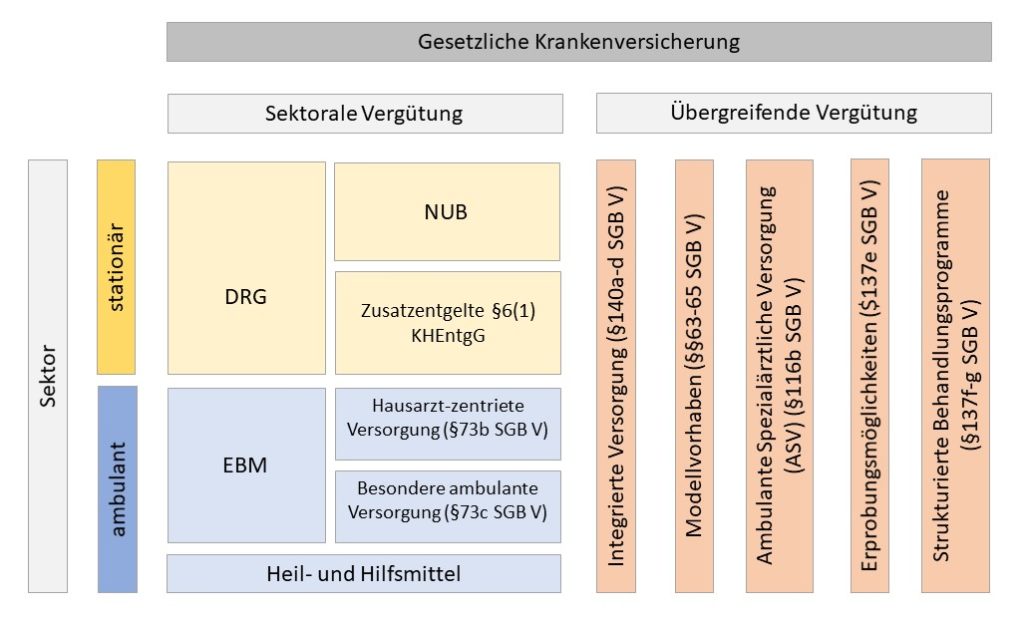

Laut Leppert & Greiner liegt für eHealth-Anwendungen das größte Finanzierungspotenzial bei der GKV. Innerhalb dieser können eHealth-Lösungen im stationären wie im ambulanten Sektor eingesetzt werden. Hier werden sie jedoch unterschiedlich erstattet. Zudem wird zwischen sektoraler und übergreifender Vergütung unterschieden (Abb.).

Erstattungsmöglichkeiten innerhalb der GKV (modifiziert nach Leppert & Greiner, 2016, S. 106)

Im stationären Sektor erfolgen die Leistungen weitgehend über diagnosebezogene Fallpauschalen (Diagnosis Related Groups, DRG). Die meisten eHealth-Lösungen werden dabei krankenhaus- oder sogar sektorenübergreifend eingesetzt, wodurch jedoch eine Abrechnung über DRG nicht möglich ist . Zu diesem Zweck wurden die Neue Untersuchungs- und Behandlungsmethoden (NUBs) geschaffen, die einen Short Cut ins DRG-System ermöglichen sollen. Grundsätzlich sind die NUBs gesondert finanzierte Behandlungsmethoden und zeitlich begrenzt. Im vorgegebenen zeitlichen Rahmen ermöglichen sie die Erprobung von Innovationen im realen Krankenhaus-Setting .

Ambulante Leistungen werden mit Abrechnungsziffern aus dem Einheitlichen Bewertungsmaßstab (EBM) abgerechnet. Innovationen dürfen jedoch erst abgerechnet werden, wenn der Gemeinsame Bundesausschuss (G-BA) über den diagnostischen bzw. therapeutischen Nutzen und die Wirtschaftlichkeit positiv beschieden hat. Grundvoraussetzung für die Finanzierung ist somit stets der Beleg der Wirksamkeit im klinischen bzw. Praxisalltag. Das gesamte Verfahren – d.h. die Beantragung, Begutachtung und Aufnahme in den EBM-Katalog durch den Bewertungsausschuss – kann bis zu drei Jahre dauern. Neben dem zeitlichen Aufwand liegt eine weitere Hürde für die Anbieter, in den EBM aufgenommen zu werden, u.a. in dem vom G-BA geforderten Nutzennachweis.

Zurzeit sind nur drei eHealth-Anwendungsmöglichkeiten im EBM festgeschrieben. Als erste telemedizinische Leistung wurde 2016 die Überwachung von Patienten mit einem Defibrillator oder CRT-System (für Kardiale Resynchronisationstherapie) in den EMB aufgenommen. Seit April 2017 stehen auch für die Videosprechstunde und Telekonsile bei Röntgenuntersuchungen Vergütungsregeln fest .

Eine Finanzierungsmöglichkeit der sektorenübergreifenden Vergütung ist die Integrierte Versorgung (IV). Leistungserbringer aller Sektoren und Krankenkassen können im Rahmen von Verträgen der IV selektive Verträge über die Versorgung der Versicherten abschließen. Die Dauer bis zur Einführung neuer Innovationen wird hier durch die Dauer der Vertragsverhandlungen und nicht durch Verfahren beim G-BA bedingt, was zur Beschleunigung des Einführungsprozesses führen kann. Allerdings stellen die selektiven Verträge auch einen größeren Aufwand für die Beteiligten dar, bedingt durch Vertragsverhandlungen, Verwaltung und Dokumentation. Daher liegt bisher nur eine begrenzte Anzahl an Verträgen vor .

Neben der Vergütung über die GKV oder PKV können eHealth-Anwendungen über den zweiten Gesundheitsmarkt von Anbietern direkt vertrieben werden. Dieser Weg wird von vielen Anbietern gewählt, da der erste Gesundheitsmarkt stark durch Vorschriften geregelt ist. In Deutschland liegt jedoch eine mangelnde Zahlungsbereitschaft für eine private Finanzierung von eHealth-Anwendungen vor.

Grundsätzlich bleibt das Problem, dass die Evidenznachweise mehr Zeit in Anspruch nehmen als ein üblicher Produktzyklus. Dadurch ist für Anbieter aktuell der zweite Gesundheitsmarkt für die Finanzierung von Telemedizin-Lösungen attraktiver.

Die Nachwuchsforschergruppe Care4Saxony dankt Hendrikje Lantzsch für ihren tollen Beitrag zu obigem Artikel!